蔚来对第四季度和明年均给出了较为乐观的预期。

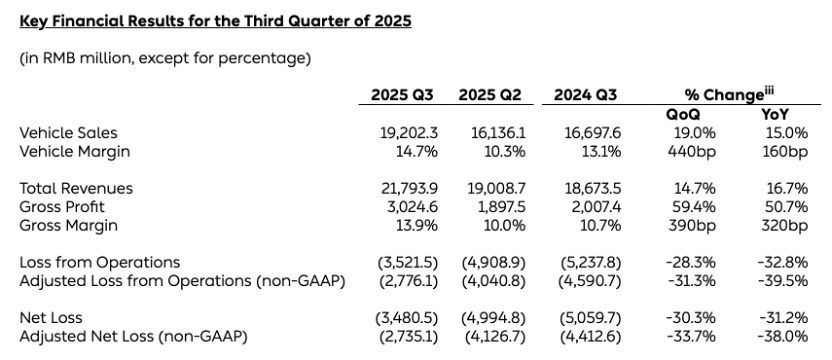

11月25日,蔚来发布的2025年三季度财报显示,公司第三季度实现营收217.9亿元,同比增长16.7%,环比增长14.7%,创历史新高;第三季度净亏损为34.81亿元,同比收窄31.2%;经调整净亏损为27.35亿元,同比收窄38%;三季度现金储备367亿元,较上季度末增长近百亿元。

值得一提的是,蔚来公司第三季度的毛利率指标均创下了近三年来新高:综合毛利率为13.9%,整车毛利率为14.7%。

营收增长主要得益于新车交付量的提升。蔚来公司三季度交付8.71万台,同比增长40.8%,环比增长20.8%,创历史新高。

展望第四季度,蔚来预期交付量为12万台至12.5万台,同比增长65.1%至72%;营收指引为327.6亿元至340.4亿元,同比增长66.3%至72.8%,均为历史新高。

明年新能源汽车征收购置税,租电或成蔚来优势

在财报电话会上,李斌重申,蔚来有信心在今年四季度实现盈利,这依旧是公司的经营目标。

李斌解释称,公司的高毛利车型将为第四季度盈利目标作出贡献,如全新ES8的订单非常强劲,且目前仍有非常多的库存订单。

同时他也坦言,价格更低的乐道汽车销量受置换补贴退坡的影响相对明显,但对整体毛利的影响在预期范围内。

对于第四季度销量指引,李斌回应说,置换补贴退坡确实影响了车市销量,今年年末的“翘尾效应”将不会像前几年那样明显。而对于蔚来来说,受到影响的是“长效车型”,即首销期已经结束的车型,这也是整个行业受到的影响。

针对明年新能源汽车购置税减半征收的政策,李斌表示,这对蔚来而言影响相对较小。因为蔚来80%以上的用户都会选择买车租电池(BaaS模式)的形式,而租电池的价格不纳入计税,这对蔚来来说是一个优势。

他认为,其实市场和用户目前基本已经消化掉了政策退坡的影响,今年1-10月份,纯电动汽车的增速远超其他动力形式,在中国汽车市场上,电动汽车产业的发展已经不再是政策驱动了。

李斌预期明年实现年度盈利,毛利率达20%

财报显示,第三季度,蔚来的综合毛利率为13.9%,整车毛利率为14.7%。李斌说,这一毛利率水平高于蔚来此前的预期。而从目前的成本、高毛利车型ES8的交付量等方面来看,预计第四季度的整车毛利率可进一步攀升至18%。

蔚来的CBU(独立经营单元)变革也显现出了降本的成效。费用方面,蔚来第三季度的费用为65.46亿元,较上年同期的72.45亿元下降10%。

其中,研发费用为23.91亿元,同比下降28%,环比下降20.5%。蔚来称,研发费用下降主要是由于组织优化带来的研发职能人员成本下降,以及新产品及新技术不同开发阶段所带来的设计及开发费用下降。

李斌预期,在接下来的几个季度中,研发费用仍将保持在20亿元左右的水平,没有计划进一步缩减,在研发费用方面的主要目标将是如何持续提升研发销量,让这20亿元的投入有更高产出。

展望2025年全年,李斌给出了Non-Gaap(非通用会计准则下)全年盈利的预期,以及20%的毛利率。

在“开源”上,一方面,他认为,中国新能源汽车市场已经迎来了“纯电大车”的黄金发展时期。另一方面,在乐道L90和蔚来ES8的基础上,蔚来明年还将发布3款大车,结合换电的优势,有望抢占更多的市场份额。

而在“节流”方面,李斌介绍,随着销量提升,供应链方面的成本仍有下降空间,费用方面,第三季度的成效已经证明了CBU制度带来的效率提升,对于未来的费用控制充满信心。

(文章来源:澎湃新闻)