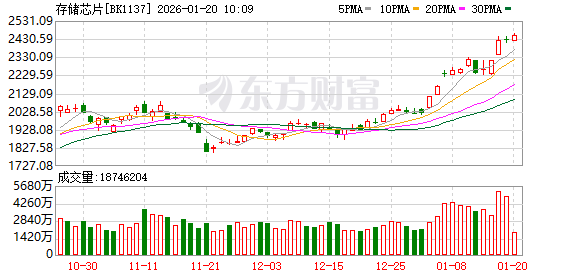

供需失衡、涨价持续,存储芯片行业有望延续高景气度。

美光高管称存储短缺情况“前所未见”

近日,美光科技在纽约州奥农达加县总投资1000亿美元的巨型晶圆厂正式破土动工,该晶圆厂预计2030年开始生产,并在十年内逐步扩大产能。

美光科技运营执行副总裁Manish Bhatia在生产基地奠基仪式后接受采访时表示,过去一个季度,存储芯片的短缺愈演愈烈,供应紧张状况将持续至今年之后,原因是AI基础设施建设对高端半导体的需求激增。

“我们当前看到的短缺程度的确前所未见。”Bhatia指出,制造AI加速器所需的高带宽内存正在占用整个行业的大量可用产能,以至于手机和个人电脑等传统领域面临巨大的供给缺口。

除了投建上述晶圆厂,为应对供应短缺,美光科技还通过收购方式积极扩产。该公司近日宣布,将以总价18亿美元向力积电收购其一处晶圆厂厂房及厂务设施,用于扩充存储芯片产能。

美光预计,此次交易将在2027年下半年带来显著的DRAM晶圆产出。美光还表示,双方将就美光的晶圆后段封装与组装展开合作,并支持力积电的传统DRAM产品组合。

三星、SK海力士加速HBF商业化进程

不止美光,三星、SK海力士也在持续推进工艺升级和产能扩张。

其中,三星已启动龙仁国家产业园项目,该公司将投资360万亿韩元建设六座晶圆厂,涵盖系统半导体晶圆代工和存储器半导体生产。项目计划于2026年下半年开工建设,2031年前全部完工。

另据媒体报道,SK海力士正与闪迪合作,致力于HBF(高带宽闪存)标准的制定,产品预计采用16层NAND闪存堆叠而成,该公司计划最早于今年推出HBF1(第一代产品)样品。

除此之外,“HBM之父”韩国科学技术院教授金正浩透露:“三星电子和闪迪计划最快在2027年底或2028年初将HBF技术应用于英伟达、AMD和谷歌的实际产品中。”

AI需求爆发下存储涨价潮持续

据TrendForce集邦咨询此前预计,2026年第一季,由于DRAM原厂大规模转移先进制程以满足AI服务器需求,导致其他市场供给严重紧缩,预估整体一般型DRAM合约价将季增55%至60%。NAND Flash则因原厂控管产能,预计各类产品合约价持续上涨33%至38%。

科技市场研究与咨询机构Omdia最新预测认为,受AI需求空前爆发的驱动,全球半导体行业营收预计将在2026年首次突破1万亿美元大关。“在逻辑集成电路(IC)产业大幅扩张的支撑下,动态随机存取存储器(DRAM)和NAND闪存芯片的营收增长将维持前所未有的高位,推动2026年市场营收同比增幅预期达到30.7%。”

开源证券表示,AI持续拉动存储需求,半导体上游Fab、封测等均存在涨价行情。国金证券认为,展望2026年,全球存储芯片仍将供不应求,有望持续涨价。

广发证券也看好AI存储产业链。该机构在研报中指出,云侧和端侧存储搭载量显著增长,存储价格持续上涨,原厂毛利率显著提升。海外存储原厂资本开支进入上行区间,产能优先投向HBM,传统DRAM和NAND投产较为谨慎。“国内存储厂商扩产非常积极,我们认为将会超预期。”

机构紧盯多只存储芯片概念股

东方财富概念板块显示,目前A股市场共有96股涉及存储芯片概念,合计总市值3.39万亿元。中微公司、华虹公司、兆易创新体量位居前三,澜起科技、江波龙、西安奕材总市值亦在千亿以上。

今年以来,除了诚邦股份、东芯股份,其余存储芯片概念股全部录得上涨,涨幅在20%以上的个股多达34只。其中,普冉股份大涨60%居首,蓝箭电子、精测电子区间涨幅近六成,佰维存储、帝科股份股价也涨逾50%。

东方财富Choice数据显示,近一个月以来,共有18只存储芯片概念股获得机构调研,其中,帝科股份获97家机构集中调研,江波龙共收获55家机构关注,安集科技、精智达、晶升股份等4股机构调研家数均在30至50家之间。

帝科股份通过收购因梦晶凯、江苏晶凯实现了贯穿“芯片应用性开发设计—晶圆测试—芯片封装及测试”一体化产业链布局,公司上周与机构交流时表示,管理层明确将存储业务作为第二主业,将持续加大资金与资本投入,目标在未来两三年内发展成为国内领先的第三方DRAM存储模组企业。

江波龙近日在调研中透露,公司UFS4.1产品在获得以闪迪为代表的存储原厂认可的基础上,还获得多家Tier1大客户的认可,相关导入工作正加速进行。

精智达以DRAM测试设备产品线为基础纵向延伸分选机、探针台等设备构建完整测试链,同步强化HBM及先进封装技术研究。公司自主研发的首台高速测试机已交付国内重点客户,主要面向新一代存储产品的最终测试环节,进一步夯实半导体存储测试设备领域战略优势。

(文章来源:东方财富研究中心)